2023년 시작과 동시에 자동차 보험법이 개정되었습니다.

보험사의 손해율 개선, 과도한 의료비 지출, 나이롱환자의 급증, 고의사고 등을 막기 위한

정부의 방침이라고 생각이 됩니다.

제가 만든 카드뉴스를 보면서 설명드리겠습니다.

아무런 이유 없이 자기 돈이 들어간다고 하면 좋아할 사람이 있을까요? 하물며 내가 피해자인 자동차 사고에서 내 돈이 들어간다면 어떡할까요? 많이 억울하다고 생각될 것입니다.하지만! 아래의 내용을 보고 한번 생각해 봅시다.

- 그동안 우리들의 대처법은 어땠을까요?

교통사고의 50% 이상은 경미한 접촉사고입니다. 많은 사람들은 이런 경미한 접촉사고 발생 시 과실 비율을 찾습니다. 그리고 몸의 치료를 위해 입원이나 통원을 하게 됩니다.

그중.

1. 가벼운 접촉사고에 (장기) 입원.

2. 교통사고 시 한방병원 입원 - 한방치료.

3. 합의금을 많이 받기 위한 협상.

위 세 가지 내용을 하지 않은 분 거의 없을 것이라고 생각이 됩니다.

기본적으로 사고 발생 시 했던 일이며 그리고 주변사람들의 말을 들어했던 조치들 일 것입니다. 하지만 이는 장기적으로 보험회사의 손해율의 증가, 치료비 증대를 위한 병원들의 과대 진료, 고의사고 등 심각한 부작용을 갖고 있습니다.

그리하여 금융감독원에서는 자동차 보험의 손해율 개선, 병원의 과대진료 방지, 고의사고방지 등을 이유로 자동차 보험법을 개정하였습니다.

이제 자동차 보험법이 개정된 이유를 알겠죠?

- 개정안은 어떻게 바뀌었을까요?

개정안의 핵심은 경상 환자입니다. 경상환자란 상해급수 12~14급의 환자로 "염좌"환자라고 보시면 되겠습니다. 경상 환자에게 적용되는 내용입니다.

중상환자의 경우 적용되지 않습니다.

1. 본인 과실만큼 내 자동차 보험 자동차 상해 담보에서 처리하게 됩니다.

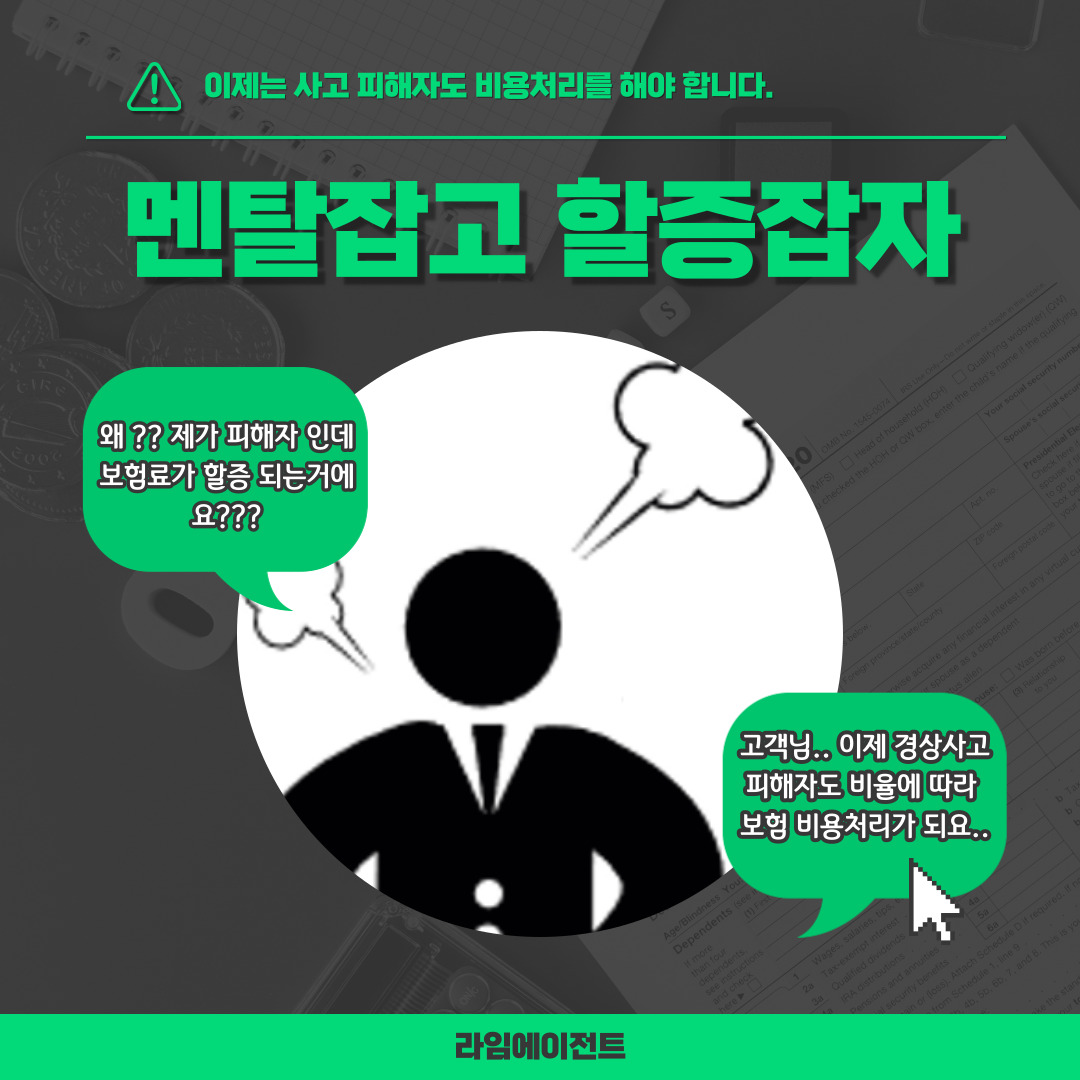

- 이게 왜? 원래도 그렇게 하지 않았어?라고 생각하시는 분들이 계시겠지만 지금까지는 가해자의 대인에서 과실정도와 무관하게 상대방의 치료비는 전액 지급했었습니다.

그리하여 내가 피해자인 사고에서는 나의 치료비를 가해자가 처리해 주는 것이었습니다.

이제는 정확하게 대인 1의 의무보험 한도 초과 치료비 중 본인과실 비율만큼은 본인의 자동차 보험 자동차상해, 자기 신체손해 담보에서 비용을 처리합니다. 과도하게 입원을 할 경우 내 자동차보험에서 비용처리 -> 자동차보험 할증으로 이어질 수 있습니다.

2. 치료기간이 길어지면 진단서 제출이 의무화됩니다.

- 전에는 의료기관 진단과 무관하게 기간제한 없는 치료가 가능했으나 이제는 사고일!!, 사고일입니다. 사고 접수된 그 사고일 입니다. 그동안 치료를 했던지 안 했던지는 따지지 않고 사고일로부터 4주 경과 후 추가 치료 필요시 진단서상 소견 범위 내에서 치료비 보상이 가능합니다. 소견이 떨어지지 않는다면 치료도, 보상도 불가하겠죠?

3. 합의금 산정 시 향후 치료비가 없어집니다.

- 향후 치료비란 합의를 할 때, 합의 후 치료에 대해서는 이 향후 치료비로 치료를 하는 대신 그 이상은 가해자에게 책임을 묻지 않는다는 내용의 비용입니다.

단 이 향후 치료비는 약관에서 지급되는 보상금이 아닌 암암리에 합의를 보는 수단이었으며 약관에서 지급되는 보상금이 아닌 만큼 지급하지 않아도 되는 금액입니다. 보험회사에서 빠른 퇴원을 시키기 위한 수단이었다고 보는 것이 더 맞는 내용이라고 생각됩니다.

이제는 이 향후치료비는 주지 않습니다. 합의금의 크기가 그만큼 작아집니다.

- 언제부터 적용이 될까요?

지금까지의 내용은 2023년 1월 1일 사고부터 적용이 되는 내용입니다.

괜히 오래 입원해서 본인 자동차보험 할증되지 마시고, 합의금 적게 나온다고 클레임 거시면

안 된다고 먼저 알려 드리는 것입니다.

모쪼록 사고가 나서 몸이 불편하면 꼭 치료는 받아야 합니다. 다만 과도한 치료비는 줄이자는 취지인 것 같습니다.

긴 카드 뉴스 봐주셔서 감사합니다.